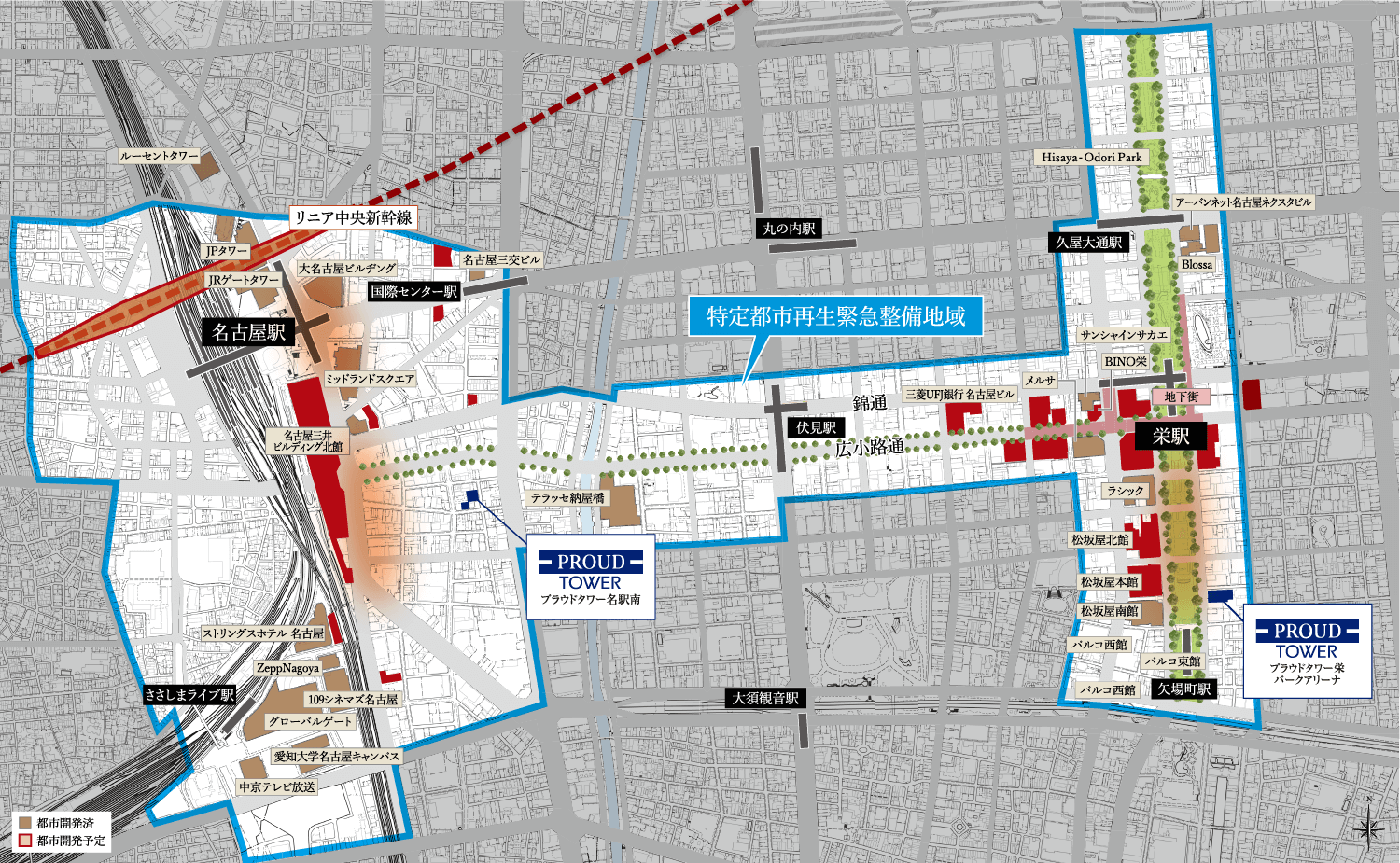

日本中どこへでも繋がる名古屋駅最寄りの

「プラウドタワー名駅南」

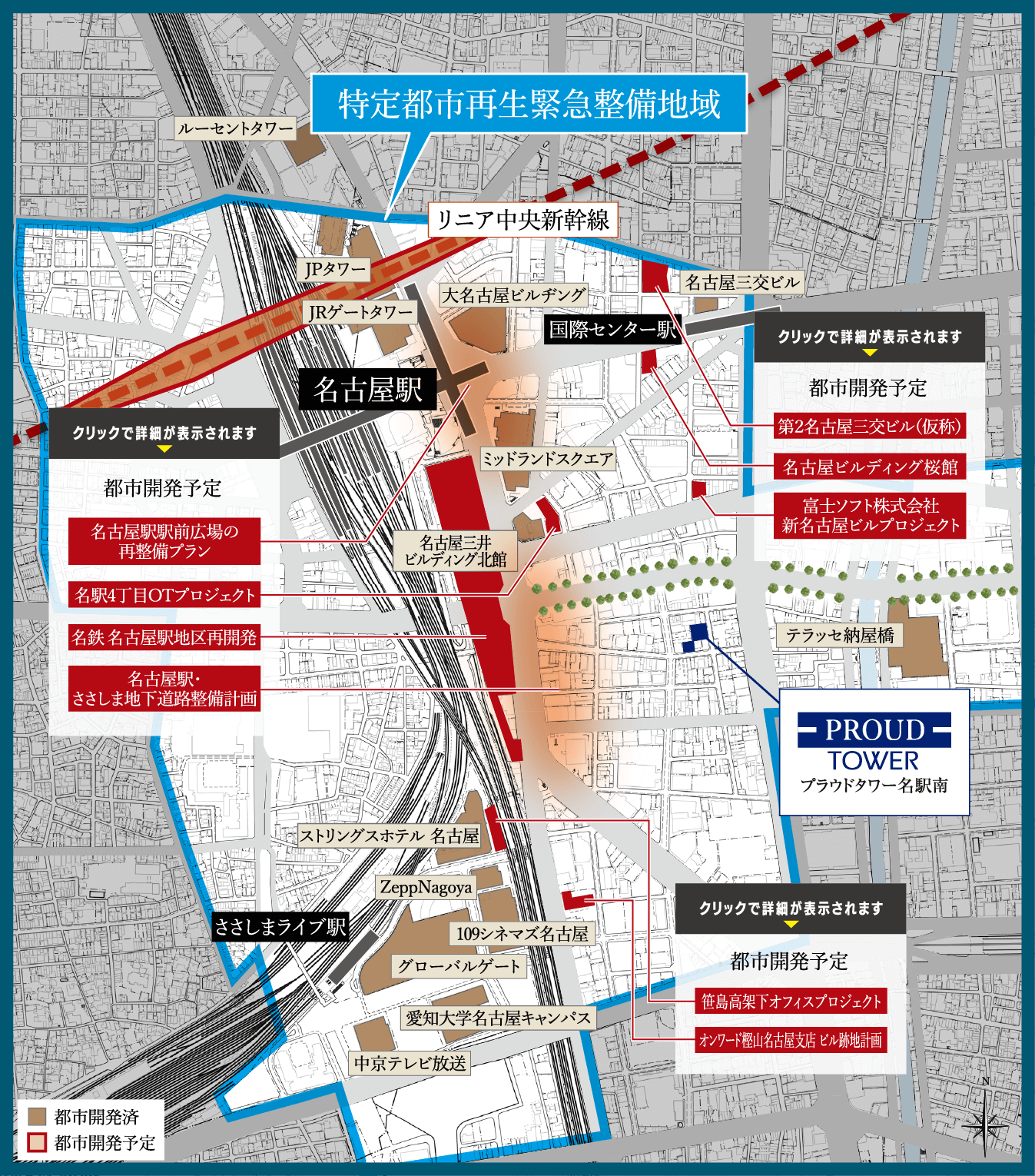

百貨店を目の前に栄徒歩5分の

生活利便を享受する

「プラウドタワー栄パークアリーナ」

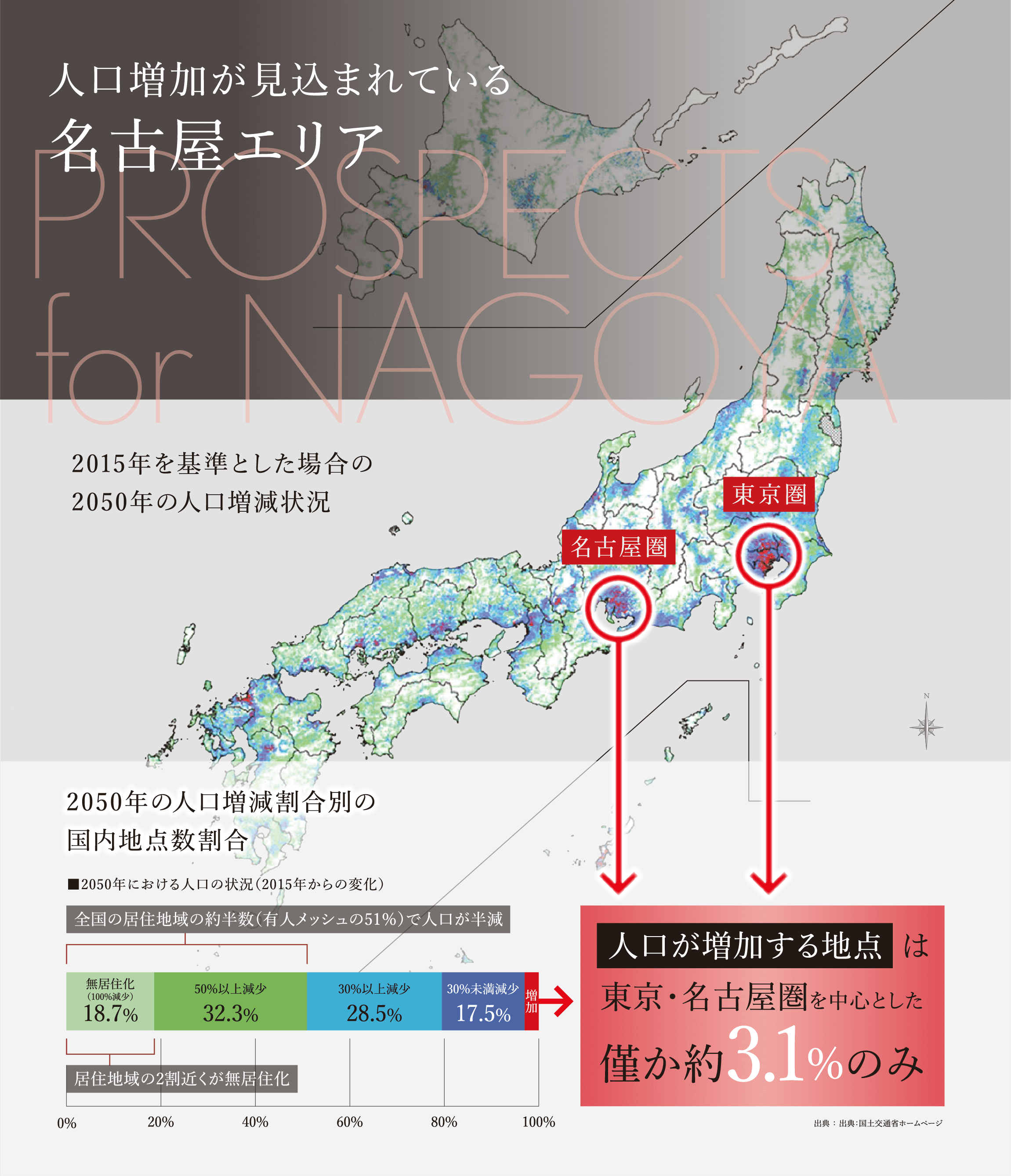

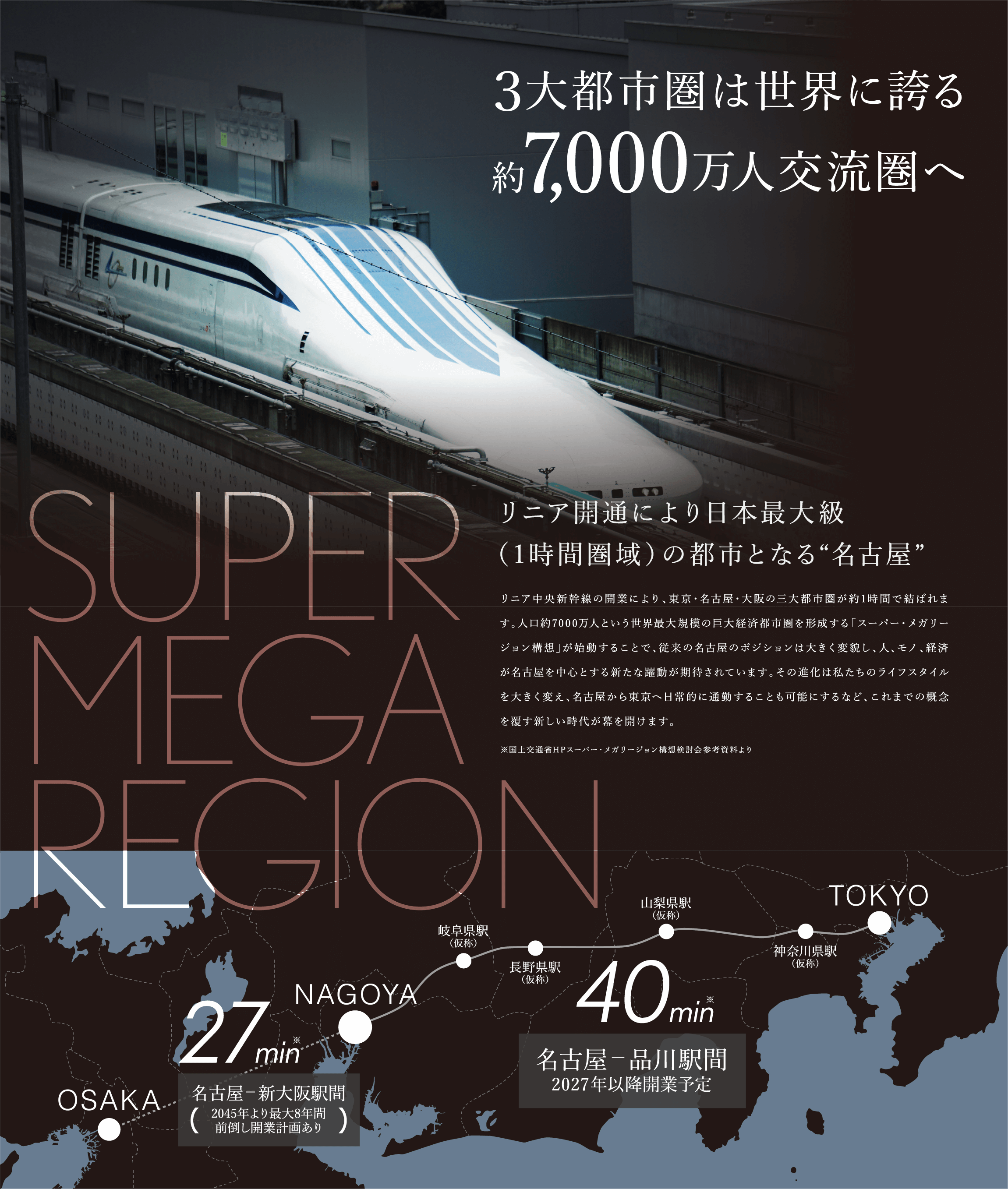

リニア中央新幹線開通によって

動き出すスーパーメガリージョン構想のもと

再開発エリアの核となる

〈特定都市再生緊急整備地域〉に含まれた

2つの都心に寄り添う

2つのプラウドタワー

新たな時代を牽引する

都心を舞台とするあなたへ贈る

「CITY COMPACT STYLE」のご紹介です

このリニア中央新幹線開通に向けて

【特定都市再生緊急整備地域】に含まれた、

名古屋駅エリア及び栄エリアは

再開発プロジェクトが続々と動き出しています

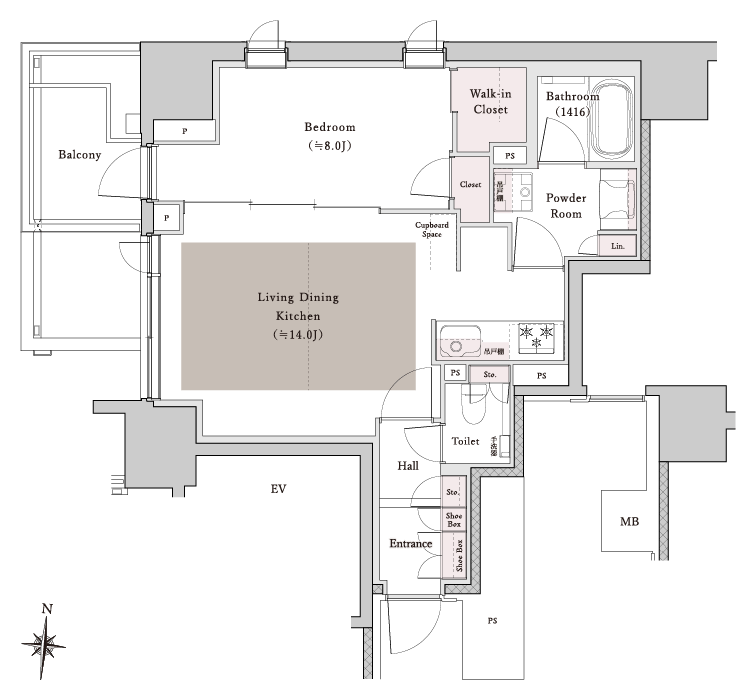

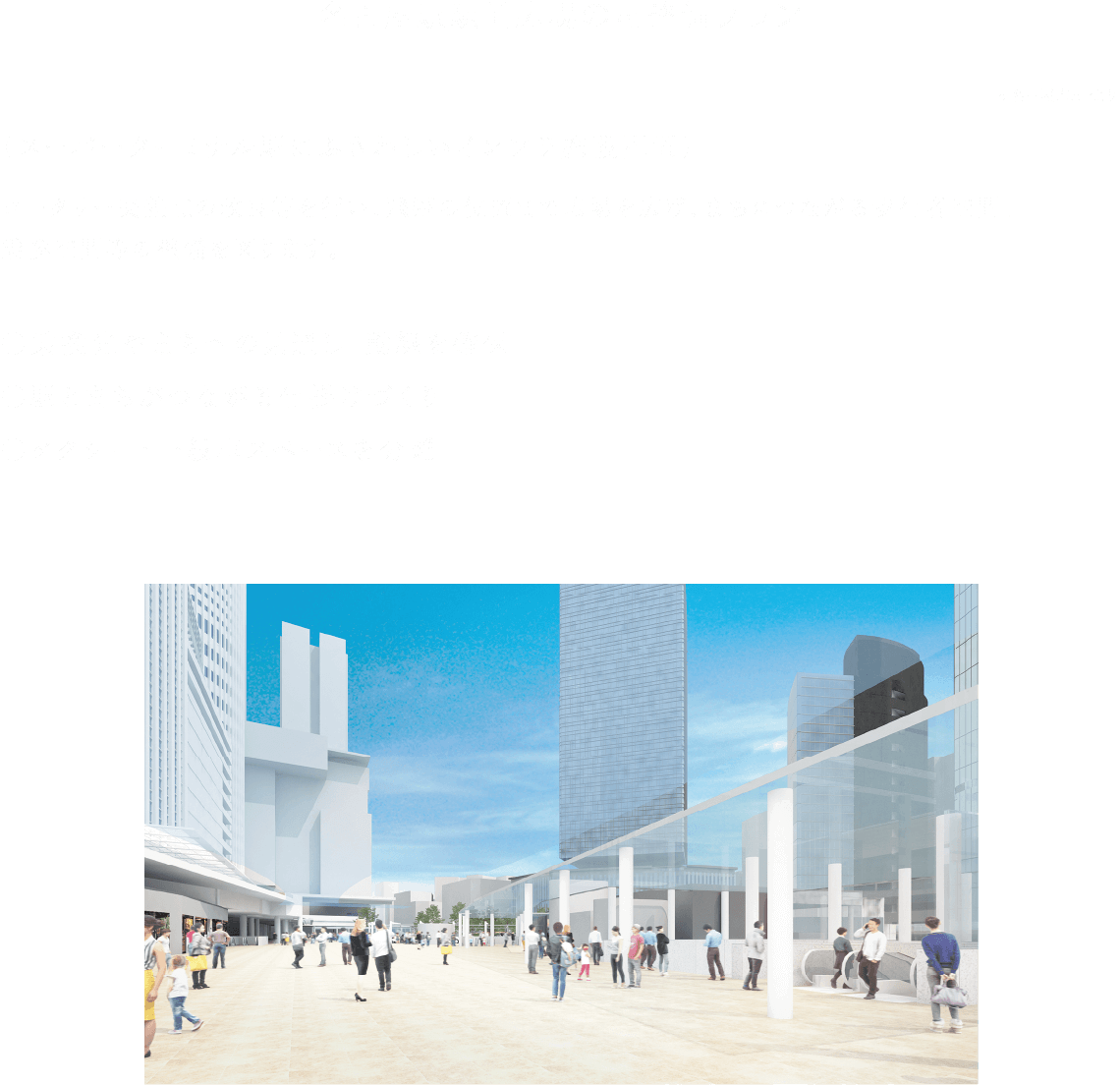

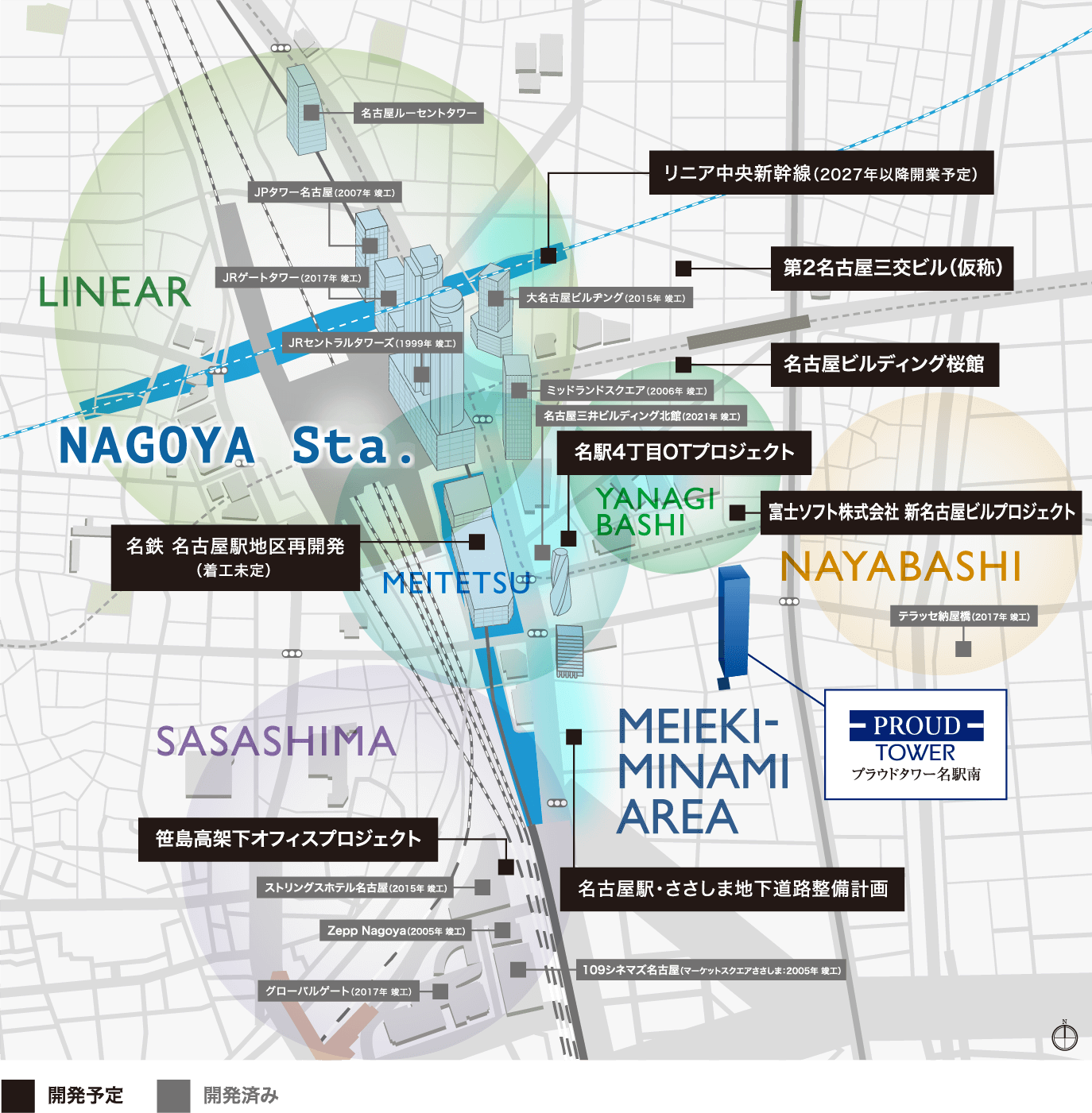

外観完成予想CG ※プラウドタワー名駅南は名古屋駅徒歩10分圏内で2008年以来2棟目のタワーとなります。

名駅徒歩10分圏、その価値は名駅南エリアでこそ発揮される。

名駅地下街が普段使い、柳橋市場で朝食を、メインストリート広小路通りを散歩道に。

食とショッピングに満たされた街で暮らすのは、大人のデザインタワー。

隣戸とも隔離されたバルコニーデザインや、フロアセキュリティ・内廊下の設え、「街の動」と「住の静」のコントラストが、貴方の大人の時間を静かに満たす。

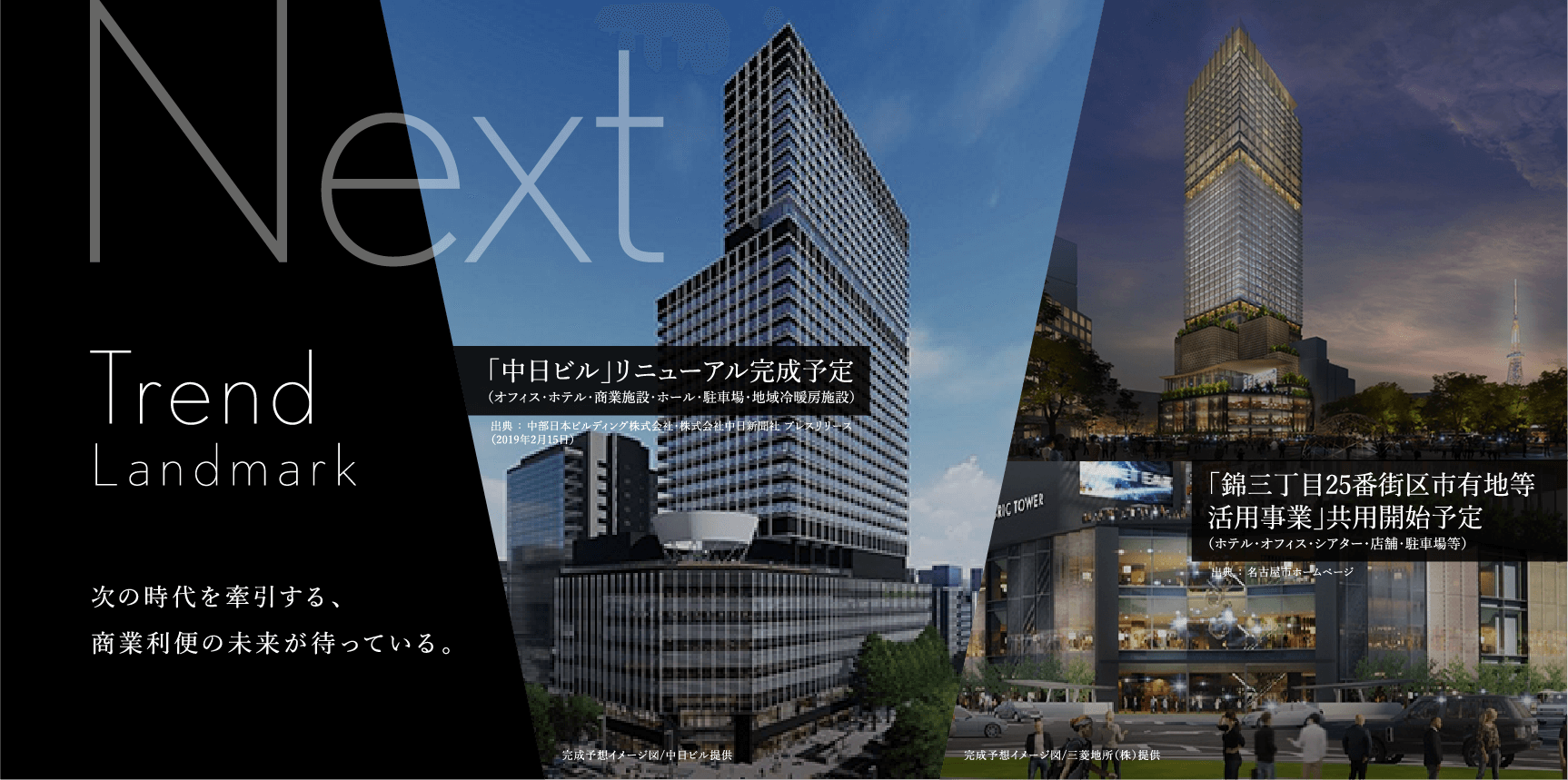

名古屋駅周辺の再開発拠点をつなぎ、

面にしていく街づくりを担うのが、

名駅南エリアとなる。

リニア中央新幹線の開通をはじめ、「名鉄 名古屋駅地区再開発」「名古屋駅・ささしま地下道路整備計画」など、ささしま、納屋橋、柳橋の再開発拠点を名駅南エリアが面としてつなぎ、エリアのさらなる発展が期待されます。

オンもオフも利便に満ちた

名駅ライフスタイル。

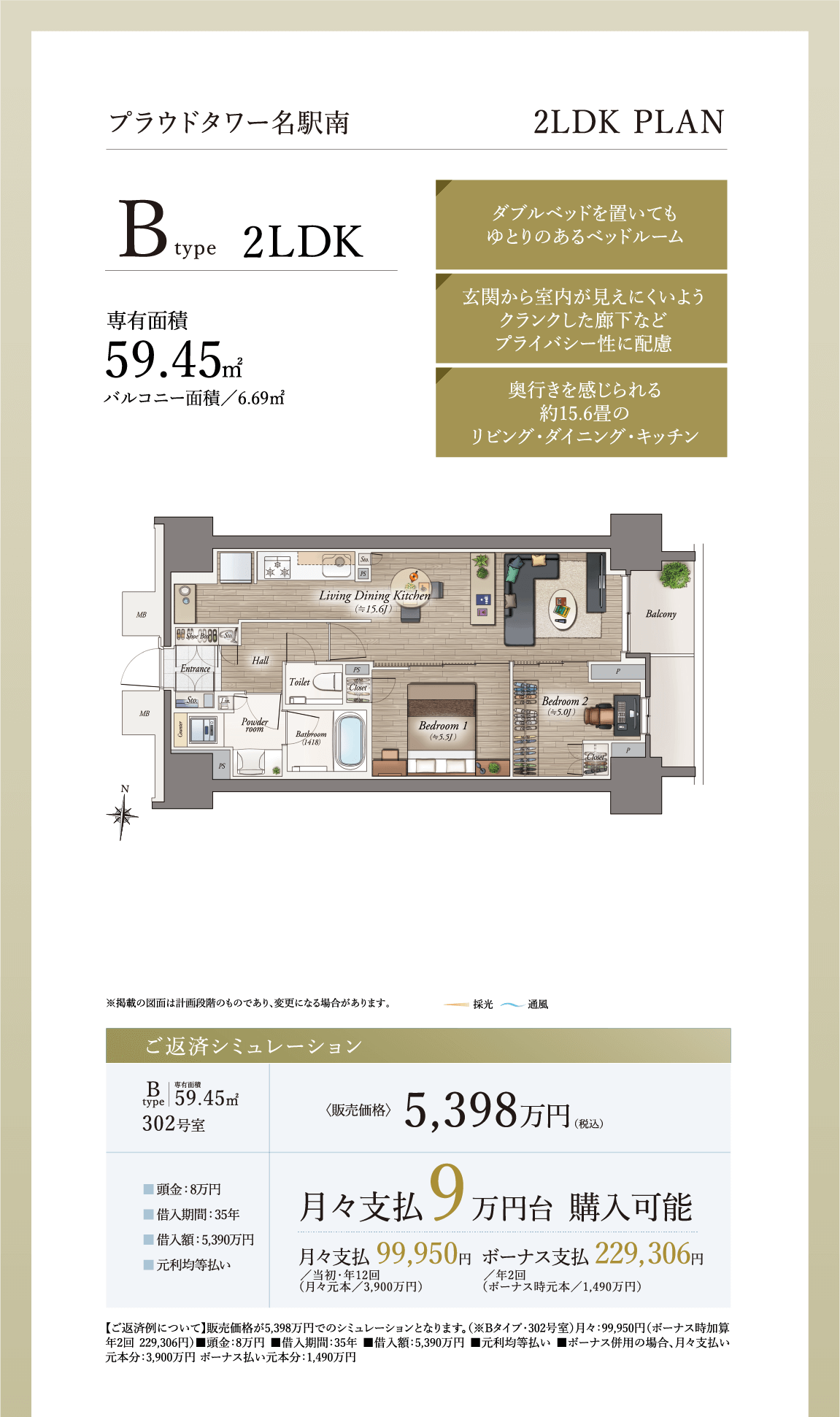

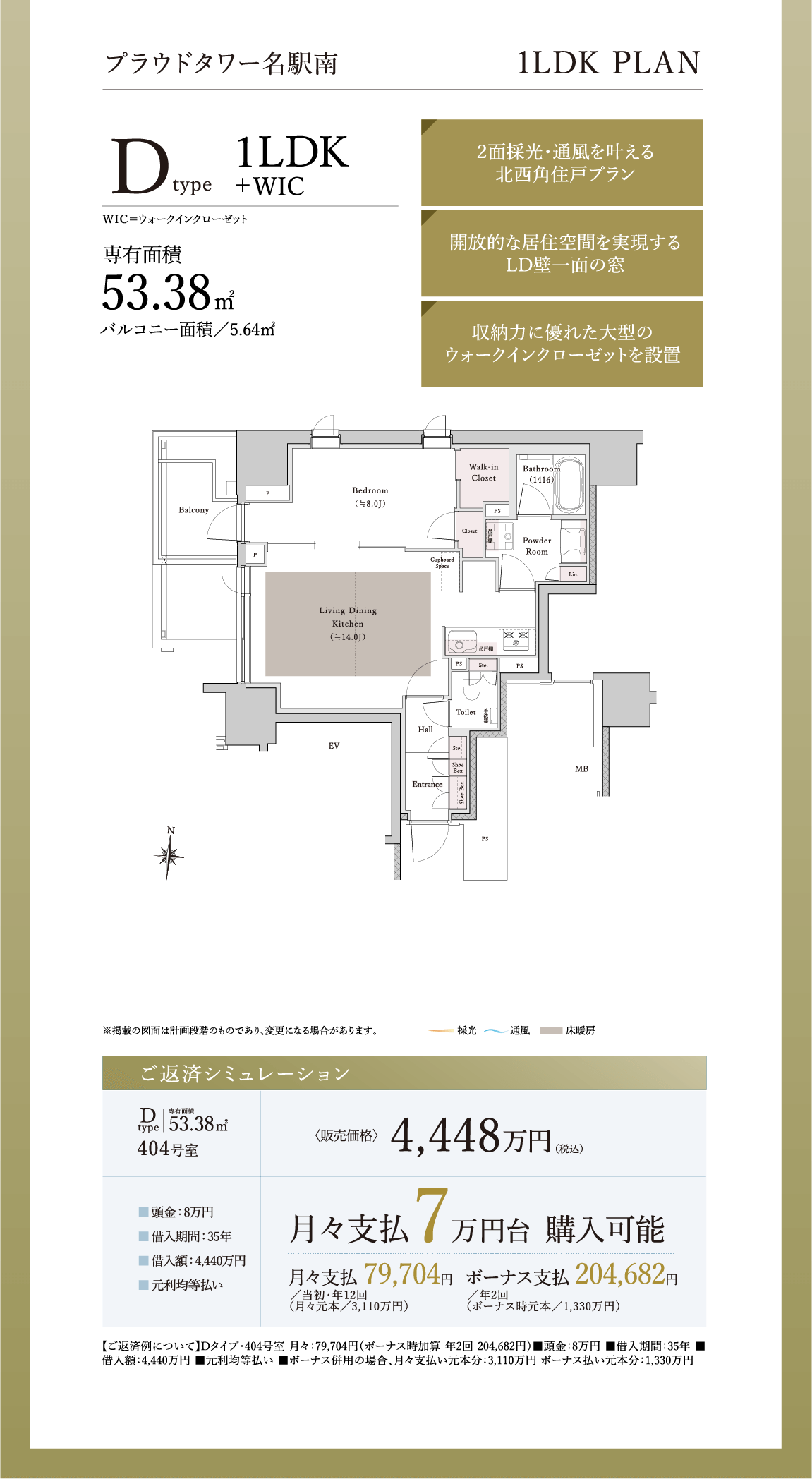

【提携ローンのご案内】 プラウドタワー名駅南

【提携ローンのご案内】 店頭金利2.475%から、借入全期間▲2.05%金利引き下げ一定型を利用しております。ただし、提携ローンの金利・借入条件は2021年10月18日適用のものであり、今後変更が生じる可能性がございます。提携ローンの金利決定時期はローン実行時(引き渡し時期)となります。なお、資金返済例は、ご年収やご年齢により実現できない場合がございます。詳細はお尋ねください。※上記返済例は概算のため、実際の返済額とは異なる場合があります。●融資限度額/分譲価格の100%以内(その他の借入含め)で、100万円以上10,000万円以下(10万円単位)●融資期間/35年以下(変動金利・固定金利選択型)●利率/変動金利型:2.475%(短期プライムレート連動型)●取扱金融機関/大垣共立銀行●保証会社/株式会社OKB信用保証※ローンは上記注釈をご確認ください。

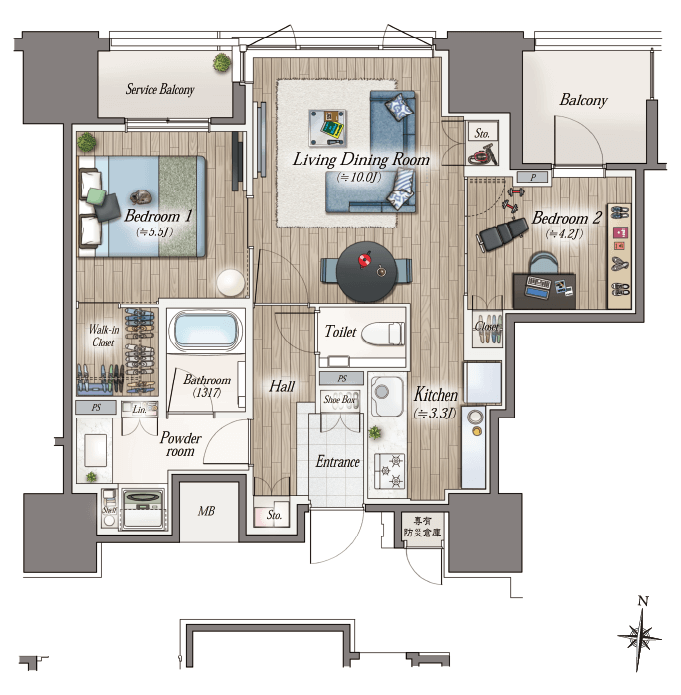

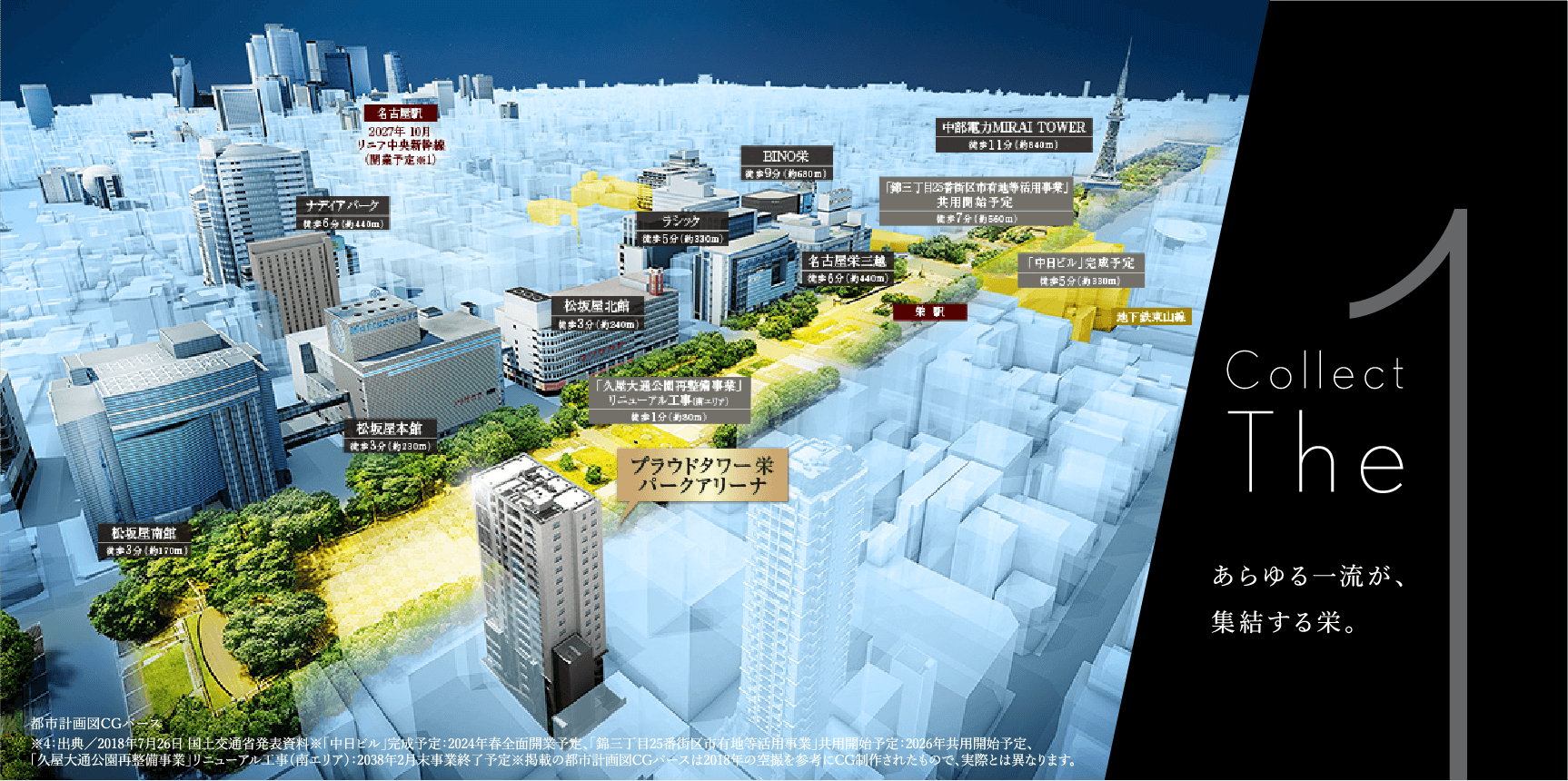

外観完成予想CG ※1:名古屋市営地下鉄「栄」駅徒歩6分圏内において久屋大通公園前に立地する分譲マンションは初となります。(2021年6月:MRC調べ)

百貨店を目の前に暮らす贅沢を、

当たり前の日常に。

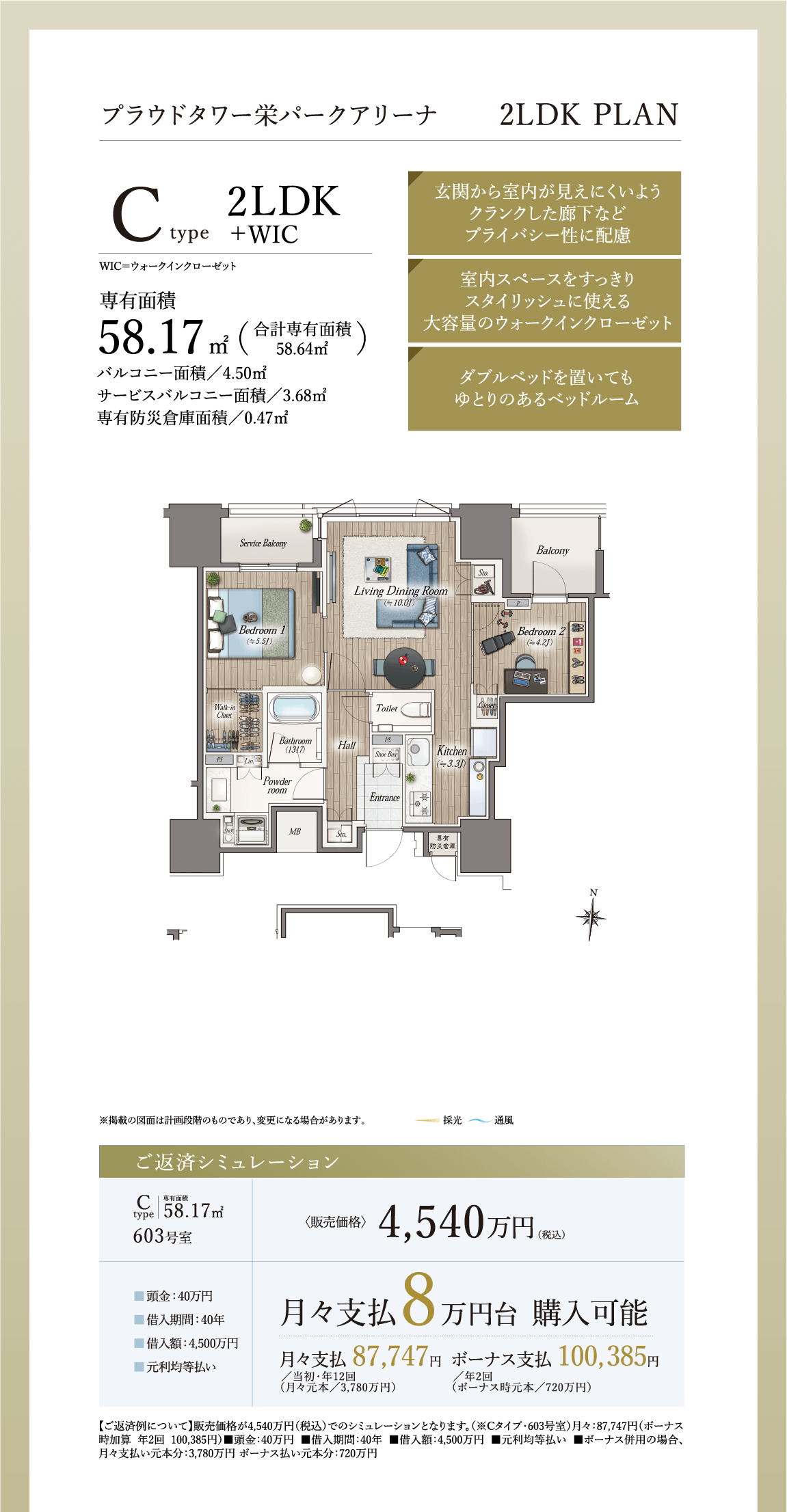

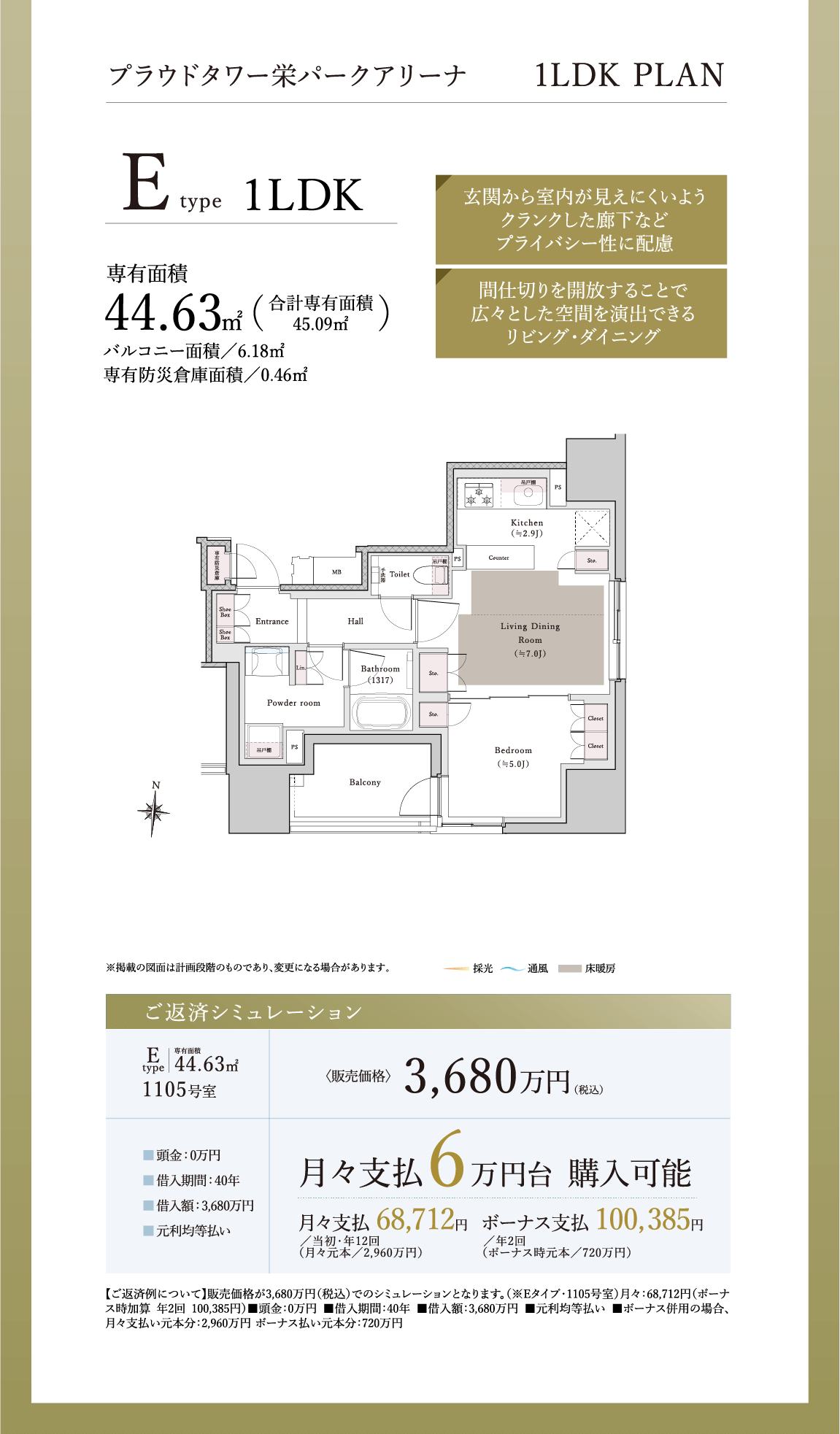

【提携ローンのご案内】 プラウドタワー栄パークアリーナ

【提携ローンのご案内】 金利0.550% 店頭金利2.675%から、借入全期間▲2.125%金利引き下げ一定型を利用しております。ただし、提携ローンの金利・借入条件は2022 年1月16日適用のものであり、今後変更が生じる可能性がございます。提携ローンの金利決定時期はローン実行時(引き渡し時期)となります。なお、資金返済例は、ご年収やご年齢により実現できない場合がございます。詳細はお尋ねください。上記返済例は概算のため、実際の返済額とは異なる場合があります。●融資限度額/分譲価格の100%以内(その他の借入含め)で、50万円以上10,000万円以内(10万円単位)●融資期間/40年以下(変動金利・固定金利選択型)●利率/変動金利型:2.675%(短期プライムレート連動型)●取扱金融機関/岡﨑信用金庫

資産形成・投資

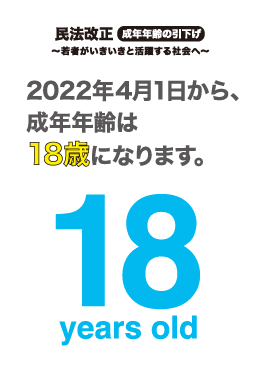

2022年4月1日から民法の改正により成年年齢が20歳から18歳に引き下げられ、それにより現在の高校生は高校を卒業した時点で一人の大人として行動していく事となり、同時に高校では『資産形成』の授業が開始される。

いよいよ日本は金融リテラシー最低クラスからの脱却に向けて舵を切り始めた。少子高齢化に向けて着実に突き進む日本、その日本に住む私たちは本格的に「自己責任の人生設計」を迫られている事ともいえる。

資産形成と聞くと『投資』という言葉が連想されるが、投資といえば近年、iDeCo、つみたてNISAなど税制優遇制度による運用手段から暗号資産と呼ばれる価値が大幅に増減する不透明な未来通貨を思い出すことだろう。

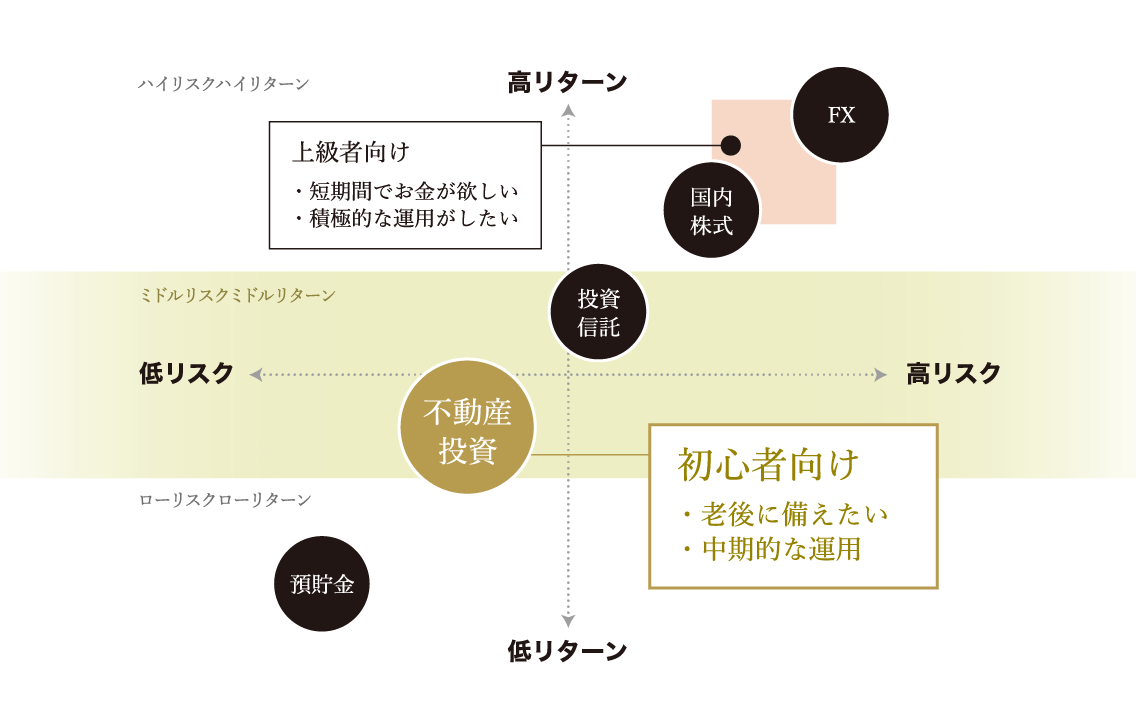

銀行の預金金利が超低金利である今、投資は不可欠だと思われる方がほとんどではないだろうか。それと同時に投資には『リスク』が存在するためリスクが明確ではないからこそ一歩踏み出す勇気がでないのもまた事実である。

では、我々はどのような形で資産形成を始めればいいのだろうか。まず大事なことは投資を行う上でどれくらいの『期間』で利益確保を目指すかにより手段が変わってくる。もちろんリスクの度合いも変わってくる。

短期間で積極的に利益を狙っていく場合は『株式投資』がある。企業の株価がどう変動するかを予測する必要があるので、常に利益を出し続けることは難しいが、いわゆるハイリスク・ハイリターンと呼ばれる投資手段となりえる。

そこでまずはおすすめしたいのは時間を味方にして中~長期間で手堅く資産形成をしていく方法だ。『投資信託』や『不動産投資』が代表されるだろう。

長期間にわたって安定した収入を得られることがマンション経営の大きな魅力と言われている。運用益1%にも満たない他の金融商品が多い中で、マンション経営は約3~5%という比較的高い利回りが期待できる。株式投資や投資信託など他の金融商品のような専門知識を必要とすることもなく、至ってシンプルな仕組みである。

株式投資の場合、その企業が破綻してしまうと株式の価値がゼロになる。一方で実物資産であるマンション経営は、安定性や収益性、ローンが利用できる利便性など数々のメリットがあり、ローリスクでロングリターンの投資商品といえる。

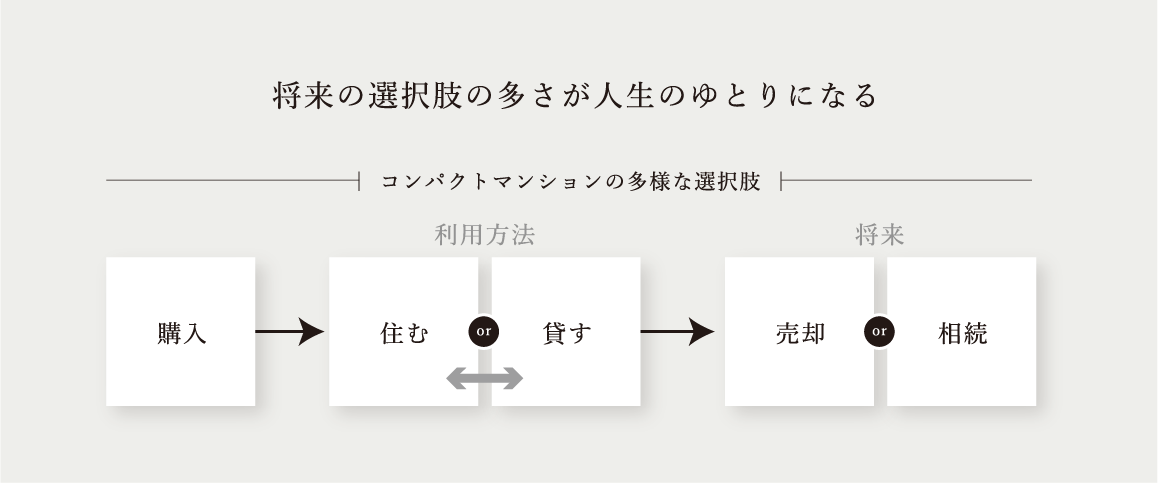

また、購入後はマンション経営という選択肢も選べる一方で、セカンドハウス等の住むという選択肢も取ることも出来る。これこそが『将来の選択肢の多さが人生のゆとり』へとつながっていく。

税制面のメリットもある。マンション経営をすると不動産所得として確定申告が必要となる。家賃収入から各種経費を差し引くと、不動産所得が赤字になる場合がある。その場合、赤字を給与所得と相殺する「損益通算」が可能なため課税所得から差し引くことができる。所得税の還付や住民税の減額につなげることができるのである。

また、不動産の相続税の課税評価は原則として相続税評価額(相続税評価額の計算は、土地は「路線価方式」や「倍率方式」で求め、家屋は「固定資産税評価額」が相続財産の価額。)によって行われるため、実勢価格と評価額の乖離は大きい。圧縮率が高く相続税対策としても効果的だ。

■「現金」で3,000万円の相続をした場合

■「マンション購入」で3,000万円の相続をした場合

※所有権のある分譲マンションの評価については、土地部分はマンションが建っている敷地全体を路線価もしくは倍率方式で評価し、その持ち分に応じて計算します。建物の評価は区分所有している部分の固定資産税評価額を基にして行われます。現金や預金は額面そのものが相続税評価額となりますが、上記の様にして求めた相続不動産の相続税評価額が、現金・預金と比べて低くなった場合には、それだけ相続税額が相対的に軽減されることになり、相続税を課税される方には相続税の節税効果があったということとなります。

※税制度の適用には諸条件がございます。 ※2022年2月時点での税制度を基に記載しており、今後変更となる可能性がございます。

その恩恵を受けるエリアを決めるのは、マンション選びで最も重要となる。基本的なポイントとしては新規開発・再開発等が進んでおり、連動して地価の上昇が予想されるエリアであること。また、人が集まりやすい都心が入居者の確保には好都合だろう。

奇しくも『名古屋』というエリアはJR東海主導によるリニア中央新幹線が2027年開業予定に向けて開発が進んでいる。東京と名古屋を40分で結ぶ予定だ。さらに2037年には東京と大阪を67分で結び、その中間駅として名古屋が人流の拠点となりえるのだ。

実際に、直近の中古マンションの成約単価の変動指数と、分譲マンションの賃料推移をみていきたいと思う。

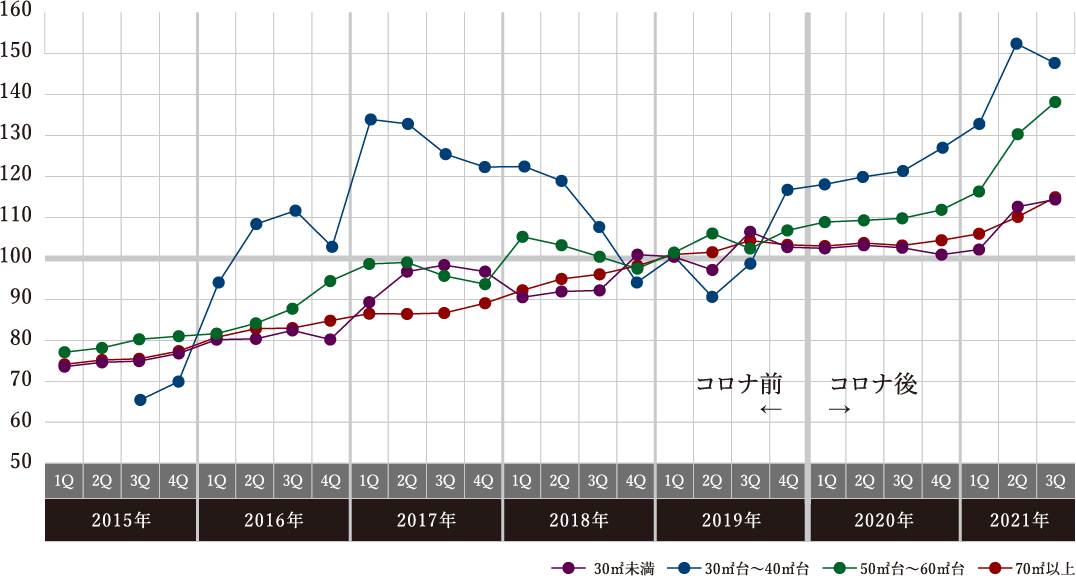

名古屋市の専有面積帯別の中古マンション坪単価及び変動指数(対象:築5年~15年)をみていきたいと思う。新型コロナ禍より前の2019年の第1四半期を100としているが、価格上昇率が際立ったのは、「30㎡台~40㎡台」と「50㎡台~60㎡台」といずれもコンパクトな住戸の上昇率が目立つ。

■名古屋市 専有面積帯別 中古マンション坪単価の変動指数(2019年1Q=100)

※東京カンテイ調べ

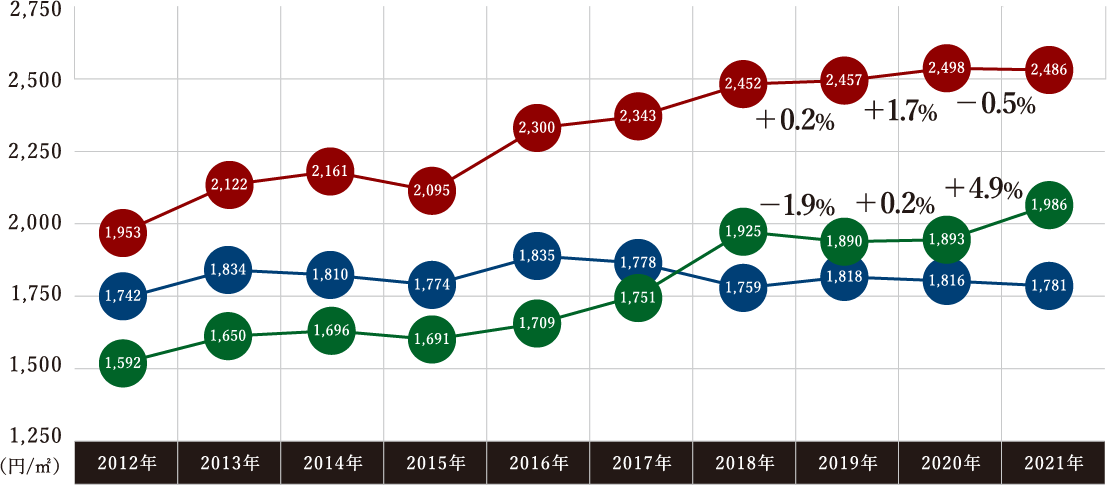

一方、名古屋市の分譲マンションの賃料をみてみると、前年比+4.9%の1,986円/㎡と大幅な上昇傾向だ。名古屋市では通年の新築事例シェアが5.7%から7.1まで拡大し、11月から12月には10%以上にまで及んでおり、市平均の賃料水準を大幅に上昇される要因となっている。

■主要都市別 分譲マンション賃料 年間平均推移

※東京カンテイ調べ

将来への備えとして投資を行うことは大切なことである。お金を育てていく事はこれからの我々に必要なスキルであることは間違いない。しかし、それと同時にその過程をおろそかにしてはならない。将来とその過程の両方を充実させるための選択をする事で後戻りのできない人生を濃く過ごすことができるだろう。この資産形成・投資という考えがこれからの人生設計のきっかけとなってもらえるのであれば幸いである。

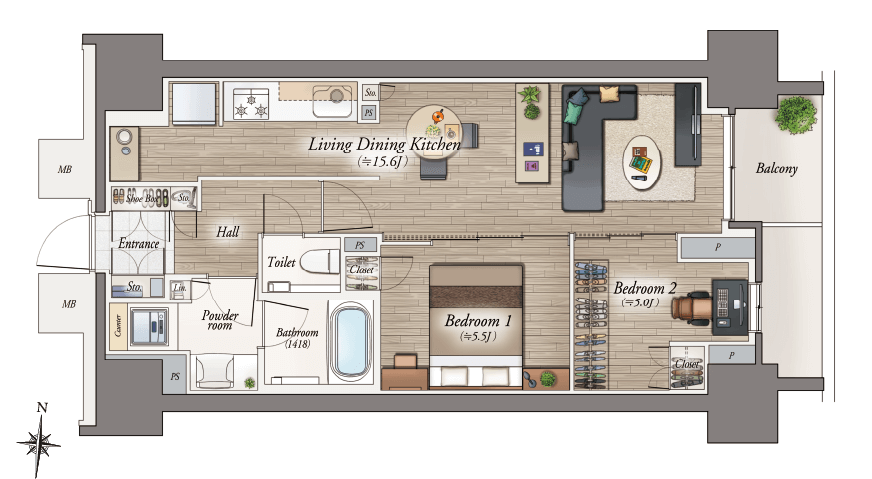

都心コンパクトスタイル住戸は

今、大注目!!

プラウドタワー名駅南

プラウドタワー栄パークアリーナ